Nachhaltigkeitsberichte

Als "Prüfer für Nachhaltigkeitsberichte" unterstützen wir Sie bei der Erstellung oder Prüfung Ihrer freiwilligen oder gesetzlich verpflichtenden Nachhaltigkeitsberichterstattung.

Nachhaltigkeit

Das Thema Nachhaltigkeit rückt verstärkt in den öffentlichen Fokus. Auf europäischer Ebene beabsichtigt die EU-Kommission mit dem sogenannten Green Deal die Treibhausgas-Emissionen in der Europäischen Union bis 2050 auf null zu reduzieren. Damit verbunden ist die Weiterentwicklung der bestehenden nicht-finanziellen Berichterstattung (NFRD) verbunden mit einer massiven Ausweitung der Berichtspflichten (u.a. Berücksichtigung der EU-Taxonomie-Verordnung und der ESRS) und der Prüfungspflichten. Der deutsche Gesetzgeber hat vorgesehen, dass nur Wirtschaftsprüfer mit der verpflichtenden Prüfung der Nachhaltigkeitsberichterstattung betraut werden können. Eine entsprechende Umsetzung der Corporate Sustainability Reporting Directive (CSRD) in das deutsche Recht soll im Jahr 2025 erfolgen.

Ansprechpartner

Ihre Berater für die Berichterstattung zur Nachhaltigkeit

This is a paragraph. Writing in paragraphs lets visitors find what they are looking for quickly and easily. Make sure the title suits the content of this text.

Herausforderungen der Nachhaltigkeits-berichterstattung

Die Corporate Sustainability Reporting Directive (CSRD) sieht eine Ausweitung der Berichtspflichten zur Nachhaltigkeit allein in Deutschland von derzeit rund 500 Unternehmen (börsennotierte Kapitalgesellschaften sowie Banken und Versicherungen mit mehr als 500 Arbeitnehmern) auf etwa 15.000 Unternehmen vor.

Betroffen sind dann alle großen Kapitalgesellschaften, Banken und Versicherungen, sowie börsennotierte KMU. Europaweit unterliegen künftig rund 45.000 statt bisher 11.000 Unternehmen den neuen Berichtspflichten. Für die überwiegende Zahl dieser Unternehmen besteht ein großer Beratungs- und Unterstützungsbedarf.

Es sind mehr als 1.000 so genannte „Datenpunkte“ (Tabellen, Kennzahlen, verbale Erläuterungen) vorgesehen, zu denen ein Unternehmen Angaben machen muss, soweit es von den darin jeweils angesprochenen Themen betroffen ist.

Die Corporate Sustainability Reporting Directive (CSRD) sieht zudem eine verpflichtende inhaltliche Prüfung der Nachhaltigkeitsberichte z.B. durch einen Wirtschaftsprüfer bzw. vereidigten Buchprüfer vor.

Ein gesetzlich vorgeschriebener Nachhaltigkeitsbericht wird zukünftig verpflichtend in den Lagebericht (§ 289 ff. HGB) des Unternehmens integriert (so genannte "Nachhaltigkeitserklärung"). Freiwillige Nachhaltigkeitsberichte können selbstverständlich weiterhin separat erstellt und geprüft werden.

ESG

Die Abkürzung „ESG“ steht für Environment, Social, Governance. ESG umfasst drei Schlüsselbereiche, die bei der Analyse der Nachhaltigkeitsleistung eines Unternehmens bewertet werden: Umwelt, Soziales und Unternehmensführung.

CSRD

Die Corporate Sustainability Reporting Directive (CSRD) ist neben der Offenlegungsverordnung (SFRD) und der EU Taxonomie-Verordnung (EU Tax-VO) eine der drei Säulen der „Sustainable Finance Strategy“ der EU. Sie alle sollen dazu beitragen, Finanzströme auf den europäischen Kapitalmärkten in nachhaltige Investitionen, also Unternehmen mit „grünen Wirtschaftstätigkeiten“, zu lenken.

ESRS

Die European Sustainability Reporting Standards (ESRS) konkretisieren die Inhalte der Nachhaltigkeitsberichterstattung. Sie werden im Auftrag der EU-Kommission von der European Financial Reporting Advisory Group (EFRAG) entwickelt und orientieren sich an bestehenden Rahmenwerken wie GRI (Global Reporting Initiative) und TCFD (Task Force on Climate-Related Financial Disclosures).

ESEF

Zur Umsetzung einer europaweit einheitlichen elektronischen Berichterstattung hat die Europäische Kommission im Jahr 2018 zur Ergänzung der EU-Transparenzrichtlinie eine delegierte Verordnung verabschiedet, welche das elektronische Format des Jahresfinanzberichts vorgibt: das sogenannte European Single Electronic Format (ESEF). Damit soll die Finanzberichterstattung vereinfacht, die Transparenz erhöht und die Zugänglichkeit und Analyse von Jahresfinanzberichten erleichtert werden.

Green Deal

Auf europäischer Ebene beabsichtigt die EU-Kommission mit dem sogenannten Green Deal die Treibhausgas-Emissionen in der Europäischen Union bis 2050 auf null zu reduzieren.

LkSG

Das Gesetz über die unternehmerischen Sorgfaltspflichten zur Vermeidung von Menschenrechtsverletzungen in Lieferketten - Lieferkettensorgfaltspflichtengesetz (LkSG) ist ein deutsches Bundesgesetz, welches dazu beitragen soll, Menschenrechtsverletzungen und zugehörige Umweltrisiken entlang von Lieferketten zu erkennen und zu beseitigen.

Wohlstand versus Planwirtschaft

Die Verpflichtung zur Nachhaltigkeitsberichterstattung durch die EU-Kommission schleust planwirtschaftliche Elemente in das bisher funktionierende System der sozialen Marktwirtschaft ein. Planwirtschaftlich „gut gemeinte“ Ziele bedrohen die Leistungsfähigkeit einer Volkswirtschaft, was letztlich allen beteiligten Interessengruppen schadet.

Solange die EU-Kommission und der deutsche Gesetzgeber diesem Weg folgen, hat jedoch auch der deutsche Mittelstand keine Wahl: Er muss sich in das neu entstehende Wirtschaftssystem einfügen.

Wir beraten und unterstützen Sie dabei, einen brauchbaren Weg durch den Dschungel der EU-Nachhaltigkeitsregelungen zu finden.

Statistik

Erfolgsaussichten des Europäischen "Green Deals" der EU-Kommission

Quelle:

EDGAR - Emissions Database for Global Atmospheric Research

(EU-Kommission)

6%

Anteil der EU-Länder am weltweiten Ausstoß von Treibhausgasen im Jahr 2023; darunter Deutschland mit 1,3 %

-1.655 Mton

Reduktion des jährlichen Ausstoßes von Treibhausgasen

der

EU-Länder von 1990 bis 2023 (Mega-Tonnen CO2-äquivalent); darunter Deutschland mit 554 Mton; zum Vergleich: China (+12.068 Mton), Indien (+2.751 Mton), Rußland (-394 Mton) und USA (-248 Mton)

+20.236 Mton

Erhöhung des jährlichen Ausstoßes von Treibhausgasen

weltweit

von 1990 bis 2023 (Mega-Tonnen C02-äquivalent)

3.222 Mton

Ausstoß von Treibhausgasen der EU-Länder im Jahr 2023 (Mega-Tonnen CO2-äquivalent); diesen Ausstoß kann die EU-Kommission also bis 2050 maximal "einsparen (vgl. Stichwort "Green Deal"); darunter Deutschland mit 682 Mton

+4.154 Mton

Anstieg des jährlichen weltweiten Ausstoßes von Treibhausgasen allein in den Jahren 2015 bis 2023 (Mega-Tonnen CO2-äquivalent); die EU-Kommission kann also maximal nicht einmal denjenigen Ausstoß "einsparen", den der Rest der Welt innerhalb von acht Jahren an Zuwachs zum vorhandenen jährlichen Ausstoß produziert; um das Einspar-Ziel zu erreichen, werden aber dessen ungeachtet die EU-Unternehmen mit ausufernden Berichtspflichten belegt und durch weitere Maßnahmen die Wettbewerbsfähigkeit des EU-Raumes vernichtet, was wiederum negative gesellschafts-, sozial- und sicherheitspolitische Folgen haben wird

52.963 Mton

Ausstoß von Treibhausgasen weltweit im Jahr 2023 (Mega-Tonnen CO2-äquivalent); darunter zum Vergleich: China (15.943 Mton bzw. 30,1 %), USA (5.961 Mton bzw. 11,3 %), Indien (4.134 Mton bzw. 7,8 %), EU-Länder (3.222 Mton bzw. 6,1 %), Rußland (2.672 Mton bzw. 5,1 %) und Deutschland (682 Mton bzw. 1,3 %)

Ein ehrgeiziges Ziel

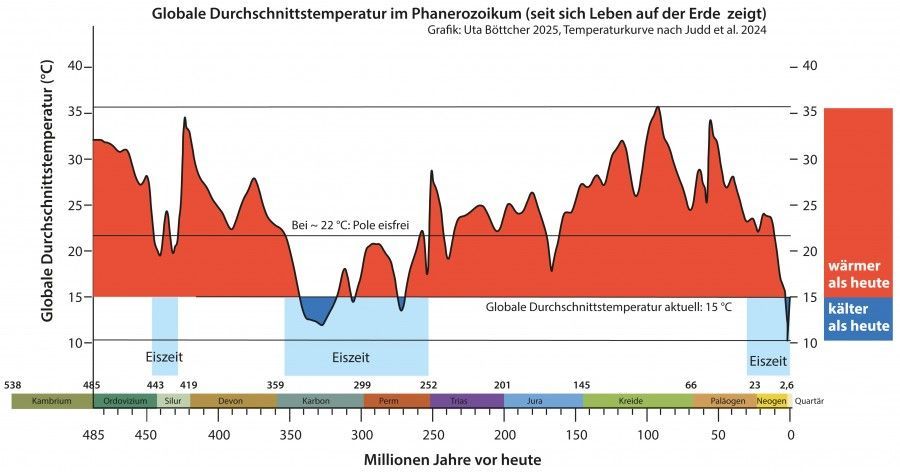

Die globale (Durchschnitts-) Temperatur auf der Erde schwankt seit Millionen von Jahren. Die EU möchte gemäß dem "Pariser Abkommen" den Anstieg der globalen Durchschnittstemperatur im 20-jährigen Mittel auf 1,5 Grad normieren.

Abgesehen von einigen (in diesen Dimensionen) vergleichsweise kurzen Eiszeiten lag die globale Durchschnittstemperatur in 90 % der letzten 485 Mio. Jahre deutlich oberhalb der heutigen. Erdgeschichtlich befinden wir uns in der Phase einer Erwärmung nach einer "Eiszeit" (siehe nebenstehende Grafik ganz rechts).

Die EU-Kommission und die nationale Politik haben sich also zum Ziel gesetzt, die natürliche Erderwärmung ein für allemal gesetzlich zu reglementieren. Ob das gelingen wird?

Nachhaltigkeit und Mittelstand

Der deutsche Mittelstand ist vom Thema „Nachhaltigkeitsbericht“ derzeit meist noch nicht direkt – oft aber bereits indirekt - betroffen. Die bürokratisch ausufernden EU-Berichtspflichten (CSRD, ESRS, EU-Taxonomie etc.) betreffen neben den großen Unternehmen zunächst nur solche kleinen und mittelgroßen Unternehmen (KMU), die börsennotiert sind oder bestimmten Branchen angehören.

Nach dem politischen Willen der EU-Kommission sowie der Mehrzahl der im deutschen Bundestag vertretenen Parteien sollen zukünftig jedoch auch private Kreditmittel verteuert werden, die aus Sicht der EU-Kommission in nicht „nachhaltige“ Unternehmen fließen. Bankkredite an Mittelständler, die nicht ausreichend „grün“ wirtschaften, dürften damit nur noch zu höheren Zinssätzen vergeben werden, wenn sich die entsprechende Regulatorik der EU-Kommission weiter durchsetzt.

Die Bundesrepublik Deutschland als Mitglied der Europäischen Union kann sich dem nicht entziehen. Der deutsche Gesetzgeber hat sich verpflichtet, entsprechende EU-Richtlinien in deutsches Recht zu übernehmen. EU-Verordnungen gelten (anders als Richtlinien) sogar unmittelbar auch in Deutschland, ohne dass der deutsche Gesetzgeber dies verhindern kann.

Der Mittelstand wird sich unter politischem Druck daher in absehbarer Zeit auch mit dem Thema „Nachhaltigkeitsbericht“ auseinandersetzen müssen, sofern die aktuellen politischen Machtverhältnisse in Europa fortbestehen bzw. der Wettbewerb mit dem außereuropäischen Wirtschaftsraum (z.B. USA, China) keine Abkehr den von ideologisch motivierten Regel-Monstern erzwingt.

Neben den von der Politik entsprechend verpflichteten Banken werden aber auch andere Interessengruppen viele KMU dazu zwingen, die gewünschten Nachhaltigkeitsinformationen bereitzustellen.

Lieferanten, Zulieferer und Kunden

mittelständischer Unternehmen, die ihrerseits als große Unternehmen den Berichtspflichten unterliegen, sind in der

Wertschöpfungskette

auf Informationen ihrer Geschäftspartner angewiesen und werden diese auch einfordern müssen, um ihre eigenen Berichtspflichten erfüllen zu können.

Was ist bei der Berichterstattung zu beachten?

European Sustainability Reporting Standards

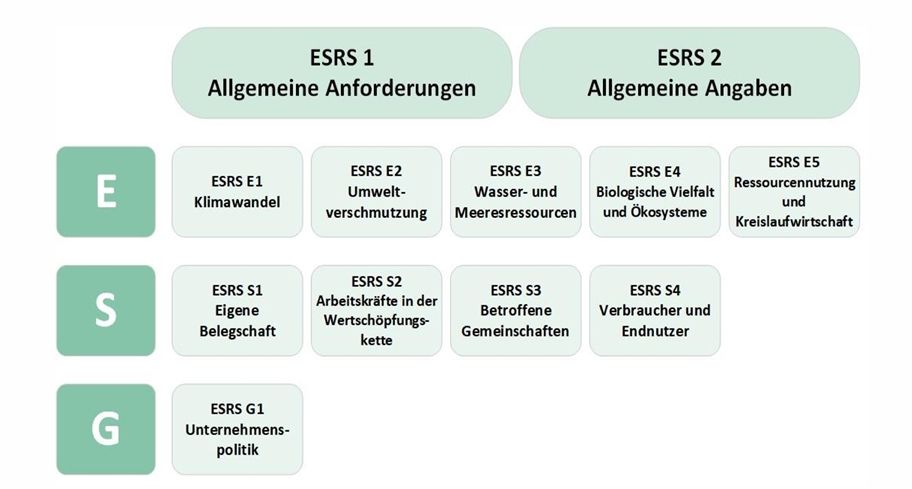

Die ESRS werden von der EFRAG (European Financial Reporting Advisory Group) im Auftrag der EU-Kommission entwickelt. Begonnen wurde mit 12 Standards (siehe Abbildung). Sie regeln Inhalt und Aufbau des zu erstattenden Nachhaltigkeitsberichts und gehen auch auf Prozesse der Vorbereitungen einer fundierten Berichterstattung ein. Die fünf initialen E-Standards regeln die Berichterstattung zu den Umwelt-Themen (Environment), die vier initialen S-Standards regeln die Sozial-Berichterstattung und die G-Standards (initial nur der Standard G1) regeln die Berichterstattung zur Unternehmensführung (Governance). Als übergeordnete Standards regelt der ESRS 1 die allgemeinen Anforderungen der Berichterstattung und der ESRS 2 Allgemeine Angabe-Pflichten. Weitere Standards werden folgen.

Eine gute Balance

Der Mittelstand wird eine gute Balance finden müssen zwischen dem Aufwand, solche Informationen zu erstellen und prüfen zu lassen, und der von bestimmten Interessengruppen gewünschten Transparenz der eigenen „Nachhaltigkeit“.

Eventuell werden dabei die derzeit im Aufbau befindlichen ESRS VSME (voluntary reporting standards for small and medium entities) eine Hilfestellung geben können. Dies sind besondere, auf kleine und mittelgroße Unternehmen zugeschnittene, „freiwillige“ Berichtsformate.

Wir beraten und unterstützen Sie dabei, einen brauchbaren Weg durch den Dschungel der EU-Nachhaltigkeitsregelungen zu finden.